勤務医って結構中途半端ですよね・・・開業医ほどは稼げないのに、節税の手段がないために税金はゴッソリ持っていかれるという・・・

年齢が上がってきて、給料が上がってきたんだけど、税金もどんどん増えてきて手取りがあまり増えないよ~っていうドクターの方は多いと思います。

勤務医は節税の方法が非常に限定的なのですが、この記事では、勤務医である私が実際に行っている節税の方法を公開します。

皆さんにも当てはまる方法があるかもしれませんので、是非参考にしてみてください。

以下の節税方法は、独自に調べたものです。利用する場合には個人の責任で行ってください。不明な点は税理士にご相談ください。

目次

給与所得者の税金の仕組み

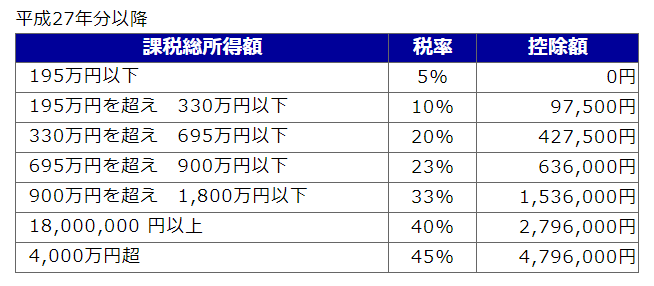

税金は「収入」ー「控除」=「所得」で決まる。

給与所得者の税金の仕組みをご存知でしょうか?

給与所得者の税金は収入(「税込収入」ないし「額面」ともいわれます)から、控除額を引いた「所得」に対してかかります。

以下は、「所得」に対する税率です。ある程度の経験を積んだドクターで、常勤の病院以外からの副収入(バイト)があれば、少なくとも税率23%、多くは33%-40%のゾーンに入るのではないでしょうか?

そして、このゾーンでは、収入が増えても、手取りが増えないというジレンマが発生します。それは税金が重くのしかかっているためです。

では、どうしたら税金を減らすことができるのでしょうか?

「控除」を増やすのが税金を減らすためのポイント

その答えは、「控除」を増やすことです。「控除」を増やすことができれば、税金を減らすことができます(収入を減らせば税金も減るでしょってのは無しね^^)。

控除できる・される項目は様々ありますが、サラリーマンとしての勤務医が収入から控除できる項目・金額と、その方法は限られています。

以下では、勤務医が節税するために、少しでも控除を増やす方法を解説しています。是非参考にしてみてください。

勤務医の節税方法

勤務医の節税方法は非常に限定的

これまで、長年(20年以上)、自分で確定申告をしてきました。

比較的収入が低かった頃は気になりませんでしたが、ある程度税金がとられるようになってから(税率33%を超えるようになってから)は、確定申告のたびに、なんとか節税できないかどうかということを必死に模索してきました。

しかしながら、実際のところ、勤務医が節税できる方法というのは殆どありません(泣)。

その理由は、収入に対して、経費に算入できる費用が基本的にはない(医者に限らず、給与所得者の場合は「給与所得控除」というサラリーマンの経費に相当する控除がすでになされている)ためです。

開業医や法人の社長の場合は、個人の給料としてもらう前に、車やその他の費用を事業の経費と一緒に計上できるので、節税できるんですね。

私も、会社を作ってそこから派遣されていることにする方法(資産管理会社やプライベートカンパニー)や、給与を雑所得扱いにして必要経費を参入する方法など、いろいろ考えましたし、理屈の上ではできないことではありません。

でも、結局の所、勤務医がそういった「節税もどき」を意図的にすることは「脱税」になってしまうんですね(実際に医者向けにプライベートカンパニーをつくることを事業にしていた会社の社長は逮捕されました)。

そんな、不利な状況の勤務医ですが、以下のような方法で控除が増やせれば、合法的に少しずつでも税金を減らすことは可能です。チリも積もれば・・・で、頑張れば結構税金を減らすことができます。

以下、おそらくは利用しやすいであろう順に並べてみます。

- ふるさと納税

- 住宅ローン控除

- 親・祖父母を扶養控除の対象に

- 報酬の一部を雑所得にする

- iDecoの利用

- 個人事業を行い赤字計上する

- 特定支出控除を利用する

- 番外編 株やFXの損は控除できないの?

では順に解説していきます。

①ふるさと納税を利用する

ある程度収入が多い給与所得者には必須と言える、ふるさと納税です。利用している方も多いのではないでしょうか。

ふるさと納税では、もともと納めるはずの税金の一部を「寄付」という形で「寄付金控除」して、その一部(現在は30%未満)に相当する返礼品をもらうことができます。

ふるさと納税の場合は納める税額自体は変わりませんが、返礼品という形で最大30%程度戻ってくることになりますので、その意味では節税と言っていいと思います。

このふるさと納税、所得が高いドクターの場合には、一般に思われているより寄付上限が高いので以下で解説します。

ふるさと納税の限度額の計算方法

ふるさと納税は、2015年に控除限度額が倍になって、随分とお得感が増しました。

この寄付による控除の限度額ですが、一般には住民税の2割相当までといわれていますが、所得税率が高い場合には、所得税からの控除も大きくなるため、最大でその倍くらいまで控除が可能です。

具体的には以下の式から算出します

所得税率40%であればざっくり住民税の4割(住民税の2割の2倍)、33%であれば住民税の3.5割(住民税の2割の1.75倍)くらいが限度額になりますね。

ドクターの場合には、住民税の2割相当だと実際の限度額よりかなり低い可能性があります

ふるさと納税の限度額を調べるのは、こちらのサイトがシンプルでオススメです。

いずれにしても、100%正確な計算は所得が確定しないと難しいので、限度額よりは少し少なめで寄付しておくといいでしょう。

また、税金を先取りして納めることができますので、お金に余裕があるときに多めに寄付をして、確定申告のときにまとめて納める税金を減らすといった活用もできます。

昨年は泉佐野市の暴走が話題になったふるさと納税ですが、今はすっかり沈静化して、美味しい案件がなくなりましたね。

また以前のような50%や70%還元商品券なんかが出てくれると面白いのですが、そうなると制度自体が崩壊するかもしれませんので、今くらいがいいのかも、と思ってしまいます^^。

②住宅ローン(リフォームローン)控除

住宅ローン控除は、自宅を購入した人だけが恩恵に預かれる特殊な控除です。

ここ最近の住宅ローン控除は年末のローン残高の1%が税額控除されるというシンプルなものです。

この住宅ローン控除は「税額控除」といって、直接税金から控除(控除額30万円であれば、納めた税金が30万円戻ってきます)されます。控除される額が大きいので、手続きは確実にしておきましょう。

住宅ローン控除を適用する初年度は確定申告が必要です

2年目以降は年末調整でも申告可能ですが、ドクターで確定申告をする場合には、年末調整の書類は出さずに、確定申告のみで済ませるのが簡単ですね。

③親・祖父母を扶養控除の対象にしよう

民主党政権になって、子ども手当が創設された代わりに、子供に対する扶養控除がなくなったのは記憶に新しいところです。

さらに配偶者特別控除や、収入によっては配偶者控除もなくなり、増税感がさらにましてきています。

ドクターのみなさんも配偶者控除もなくなってしまった・・・という方が多いのではないでしょうか。

少子化が叫ばれている中で、子供や配偶者への扶養控除をなくすのは考え方が逆行しているように思いますが、制度がそうなっている以上、どうしようもありませんね。

さて、ここでの扶養控除は、上記の子供や配偶者への控除ではありません。

あまり知られていませんが、皆さんの両親または祖父母も一定の条件で、扶養控除の対象になるということです。

親、祖父母が扶養控除の対象となる条件

さて、親(祖父母)を扶養控除の対象とするには以下の条件があります。

- 生計が一であること

- 所得が38万円以下であること

一見すると厳しい条件ですが、諦めるのは早いですよ^^。実は結構該当する方も多いのではないかと思います。

①の生計が一であることについては、同居している必要はなく、別居でも定期的に仕送り(送金)をしていれば大丈夫とされています。

どの程度仕送りしていればいいのかについては定義はありませんので、年に数回程度の送金(一回でも?)でも大丈夫だと思います(ただし、証拠を残しておく必要があります)。

②の所得が38万円以下についても、「収入」ではなく、「所得」ですので、例えば年金であれば

- 65歳未満:年金収入108万円以下

- 65歳以上:年金収入158万円以下

であれば、扶養控除の対象になります(ちなみに遺族年金や障害年金は収入にカウントされません)

もし該当する可能性があるなら、一度チェックしてみることをおすすめします。また、今は該当しなくても、数年後には該当する可能性があるなら、是非知っておくといいでしょう。

年金生活の親であれば、同居別居に関わりなく該当する可能性があります

扶養控除でどれくらい節税できる?

では、この扶養控除でどれくらい節税できるのでしょうか?

節税額は、「税率」と、「扶養控除の額」で変わってきます。

以下が「扶養控除の額」です

- 70歳以上で同居・・・58万円

- 70歳以上で別居・・・48万円

- 70歳未満・・・38万円

この額に、皆さんの「税率」をかければ還付される金額が算出できます。

たとえば、上の①控除額48万円(70歳以上で別居)の場合、税率33%(所得900~1800万円)であれば、48×0.33=約15.8万円の節税となります。税率23%(所得695~900万円)でも約11万円の節税となります。

やってみる価値があると思いませんか?

扶養控除の適用の方法

扶養控除を適用するための手続きですが、確定申告の際に記載するだけで大丈夫です。

年末調整の際などに、職場に申告してもいいですが、確定申告するのであれば職場への申告は不要です。

確定申告の際の扶養控除の書き方については別の記事で解説していますので、是非御覧ください。

④報酬の一部を雑所得扱いにする

講演料など一時的な収入は雑所得に計上可能

通常の病院勤務で得られる給与は「給与所得」ですので、「雑所得」にはできませんが、講演会の講演料などの、一時的な収入は雑所得に計上可能です。

例えば、以下のような収入は雑所得になる可能性があります

- 講演料、原稿料

- TVやラジオ等の出演料

- 非常勤の病院での単発の勤務

- 患者さんから直接頂いた謝礼(申告する人はいないかもしれませんが)

- 仮想通貨の儲け(損)など

ただし、上記がすべて雑所得になる保証はありません。雑所得にするかどうかは自己責任となりますので、ご了承ください。

雑所得内では経費を計上可能

雑所得内では、経費を計上可能です。「雑所得内」としたのは、仮に赤字になっても、給与所得から控除することはできないという意味です。

講演であれば、旅費、ホテル代、講演するために使用した書籍代や消耗品などは経費にすることが可能です。

ただし、当然ですが、学会や病院等から旅費として出してもらっている部分は経費にはなりません。旅費が経費となるのは、あくまで自腹で旅費を出した場合です。

講演料など、一時的で不確定な収入が非常に多い方は、「プライベートカンパニー」を作ってそこに給与以外の収入を計上して、経費を計上することは可能かもしれません(でも、そんな人ほとんどいませんよね^^;)。

ちなみに、あの先生随分講演会で稼いでそうだな~っていうときは、こちらのサイトでどれくらい稼いでいるのかみることができますよ^^。

⑤iDeco(確定拠出年金)を利用する

確定拠出年金(iDeco)はご存知でしょうか?簡単に言うと、毎月定額で貯金ないし投資をして、その掛け金の分が控除されるというものです。

実はiDeCoは、公務員を含めたサラリーマンが、ほぼ唯一、確実に節税できる方法です。特に、ドクターにはメリットが大きいと思いますので、是非活用しましょう。

iDecoのメリット

確定拠出年金のメリットとして

- 掛金が全額所得控除される

- 運用方法を自分で選ぶことができる

- 積立方法(毎月ないし年に1回など)を選ぶことができる

- 運用益が非課税

- 受け取るときもほぼ非課税になる

などが挙げられます(詳しくは上のSBIのサイトを御覧ください)。

つまり、貯金や投資をする掛金が全額経費扱いになり、最終的に引き出すときもほぼ税金がかからないということです。

運用方法も、株などに近いややリスクのあるものから、元本確保の貯金と同様のものまで、たくさんあります。

積立方法も、毎月積み立てる方法や、年に数回まとめて積み立てる方法から選ぶことができます。

サラリーマンの場合には、運用(→控除)できる金額が最大で月23,000円(年276,000円)と制限があるものの、確実に節税可能ですので是非おすすめします。

iDecoのデメリット

確定拠出年金のデメリットとして

- 60歳まで引き出せない

- 加入と運用に手数料がかかる(SBI証券なら手数料ゼロです)

などが挙げられます。

特に、60歳まで引き出せない点には注意が必要です。実際には、開始年齢と運用期間によって引き出せる時期が以下のようになっています。

- 10年以上……60歳

- 8年以上10年未満……61歳

- 6年以上8年未満……62歳

- 4年以上6年未満……63歳

- 2年以上4年未満……64歳

- 1年以上2年未満……65歳

ですので、20代くらいの若い時期から始めるメリットはあまりないと言えます。30代後半~40代くらいで開始するのがバランスが取れているように思います。

iDecoでどれくらい節税できる?

確定拠出年金の掛金は最大で年276,000円ですので、こちらで計算してみます。

税率33%(所得900~1800万円)であれば、48×0.33=約9.1万円、税率23%(所得695~900万円)でも約6.3万円の節税となります。

本音を言えば、サラリーマン枠も自営業者並(自営業者の場合には月額68,000円、年額81.6万円まで拠出できます)まで増やしてほしいところですが、数少ない確実な節税枠ですので、ぜひとも活用しておきましょう。

以下はSBI証券のiDeCoの運用状況画面です。

SBI証券であれば、運用状況は株の口座と一緒にweb上で見ることができるので便利ですよ。

運用とは言っても、私の場合は「元本確保」型のスーパー定期なのでリスクもほぼなく、貯金感覚です(株でリスクをとっているので、iDeCoはリスクをとらなくていいかな~と思っています^^)。

しつこいようですが、勤務医が確実に節税できる方法は、おそらくこのiDeCoのみですので、是非検討することをおすすめします。

興味のある方は、以下のサイトにわかりやすい説明がありますから、資料請求してみてください。

⑥他の事業(不動産賃貸等)を個人事業として行い赤字計上する

ドクターが行う副業としては不動産賃貸業がおすすめ

本業以外になにか副業による収入があると安心ですよね。ただ、医師としての時間を割くのに見合った副業となると、現実的にはなかなかありませんよね。

アパート経営などの不動産賃貸業は、比較的動く金額が大きい割に、管理する手間が少ないことから、ドクターにはおすすめです。

私も戸建やアパート、太陽光発電所を複数、個人および法人として所有しています。

これらの事業を最初に始める際は、法人ではなく、個人事業として開始しました。その理由として

- 法人を作るより手軽だから

- 節税が可能だから

ということがあります。特に、節税という点からは、不動産賃貸業を個人事業として行う意義があると考えています。

それは、不動産事業は帳簿上、赤字にすることが比較的容易で、その赤字分を本業の給与所得と相殺できるからです。

太陽光発電事業について

実は太陽光発電投資、2012-2016年までは、高額の固定価格買取制度(FIT)と、税金面で非常に優遇(初年度全額または半額一括減価償却)されており、爆発的に普及しました。

私もその恩恵に一部預かり、税金が大きく(数百万単位)還付されたこともありました。

現在は買取価格が低く抑えられており、また税金面の優遇も少ないことから、以前よりは旨味がなくなっていますが、アパートと異なり空室リスクのない低リスクの投資であることから、依然として投資先の1つとしては有力だと考えています。

赤字計上をするためのポイントは減価償却費

事業そのものが本当に赤字になるのでは困りますが、実際には収入が入っていても、特に不動産賃貸業の場合は、帳簿上赤字にすることが可能です。

帳簿上赤字にするためのポイントは「減価償却費」です

たとえばアパートを新築で購入したとします。このとき、建物の価値は年数が経つにつれて少しずつ安く(減価)なりますよね。

この安くなる割合は建物の構造(木造や鉄筋など)によって決まっていて、その減価する分(減価償却費)を経費扱いにすることができます。

つまり、実際には使っていないお金を経費にすることができるんです。

この減価償却費と、借入金の利息、その他の経費を合わせると、大抵の場合は帳簿上少し赤字にすることが可能です。

個人事業であれば、この赤字分は本業の収入と相殺することができますので、結果的に節税をすることが可能です。

減価償却費を計上しても黒字になる場合には、税金がむしろ増えてしまいますのでご注意ください。

物件を購入する前に、減価償却の額と期間、経費(利息等)を十分にシミュレーションしておくことが大切です。

減価償却期間が過ぎた場合には、売却なども検討する必要があります。

減価償却費をうまく利用するために、あえて償却期間の短い築古の物件を購入するという方法もあります

⑦特定支出控除を利用する

「特定支出控除」というのを聞いたことがあるでしょうか?

制度としてはサラリーマンにも必要経費をというコンセプトのようですが、これは個人的には全く使えない制度と思っています(平成25年に利用したのはなんと10万人に3人だそうです)。

詳細は省略しますが、サラリーマンが通勤や資格取得に要した費用を経費にしますよ~というものです。

それ自体は大変ありがたい素晴らしい考えだと思いますが、ハードルが高すぎます。なんと年収800万円程度の場合、およそ100万円を超えて自腹で支払った分からようやくを控除できます。さらに、それらの支出は職場から認めて貰う必要があります。

なぜこんな使えない制度を作ったのか理解に苦しみます^^;。

いずれにしても、特定支出控除については、大幅な制度改正がされない限り、調べる価値もない制度と言っていいでしょう。

⑧番外編 株やFXの損は控除できないの?

株やFXをやっている人も多いと思いますので、給与所得との関連についてまとめます。

株やFXの税金は申告分離課税

株やFXの税金は申告分離課税と呼ばれます(一方で給与所得は総合課税と呼ばれます)。

株の場合には、特定口座で源泉徴収ありにしておくと、儲かった場合には特に申告する必要はありません。

一方、FXは株とは別扱いの申告分離課税で、特定口座というのはありませんから、株の儲けとは別に申告する必要があります。

同じ申告分離課税でも、以下のように2つのグループに分けられます。

- 株、投資信託、ETF、配当

- FX、先物・オプション取引などのデリバティブ取引

これらのグループ内では、損益通算が可能です。逆に、グループ外、例えば株とFXの間では、損益の通算はできません。

株やFXの損は給与所得との損益通算はできないの?

結論から言うと、できません。

申告分離課税は給与所得のような総合課税との損益通算はできないことになっています(ただし、配当については、申告分離課税にするか、総合課税にするか確定申告の際に選ぶことが可能です)。

なお、株を含めて、上であげた2つのグループの取引で損をした場合には、確定申告で損を確定しておけば、翌年儲かったときに、3年前までの損失と損益通算することが可能ですので、損をした場合には忘れずに確定申告しておきましょう。

株の損は株で取り返せってことですかね^^。

勤務医の節税方法 まとめ

- 節税するためには、「控除」を増やす必要があります

- 勤務医が行える可能性のある節税方法について、7項目解説しました

- 特にiDeCoについては、確実に節税できますので、おすすめします

勤務医の節税方法は限られていますが、少しずつ、今できることから始めてみましょう。時間が経てば大きな差になるはずです。

本記事では、サラリーマンの節税方法のおそらくかなりの部分をカバーしていると思いますが、他にもあるという方は是非教えていただけますと嬉しいです。

本記事が、節税の方法を知りたいドクターの皆さんの参考になれば幸いです^^。ご質問等ありましたらお気軽にお問い合わせからどうぞ!

以上の節税方法は、独自に調べたものです。利用する場合には個人の責任で行ってください。不明な点は税理士にご相談ください。

ためになった、他の人に紹介したい、と思われた方は、ぜひ下のリンクからSNSで紹介してください^^。